※このページは、「統合報告書2026」に掲載した内容です。

資本効率を起点に経営の質を高め、

キャッシュ創出力の強化と成長投資を加速

当社では長期経営戦略「R.I.S.E. 2035」のもと、ROICを重要な指標として各事業の収益性を評価し、資本効率の観点から事業の見直しを進めてきました。期待する収益性が見込めない領域については縮小・撤退を含めた見直しを行う一方、競争優位性のある分野には経営資源を重点的に配分することで、収益構造の向上に取り組んでおります。

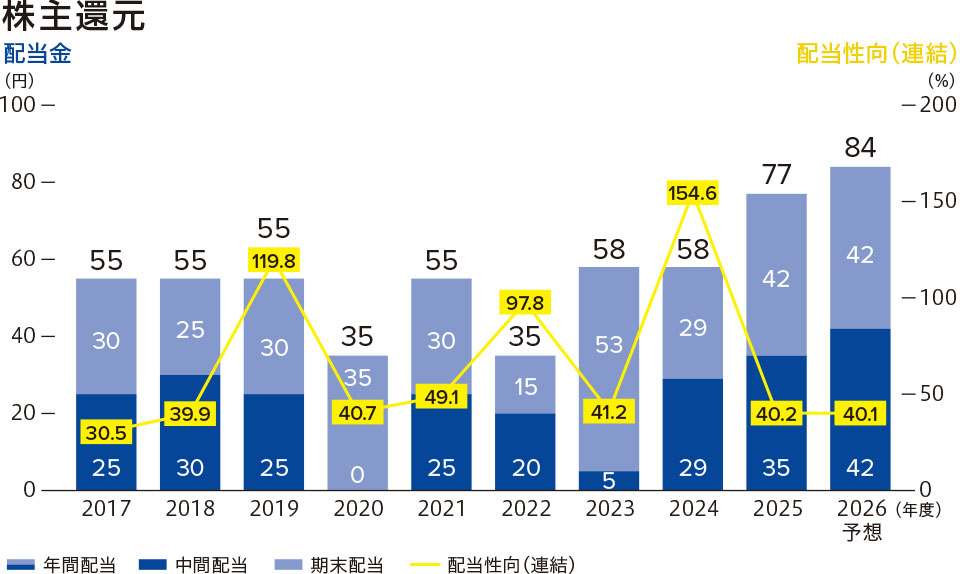

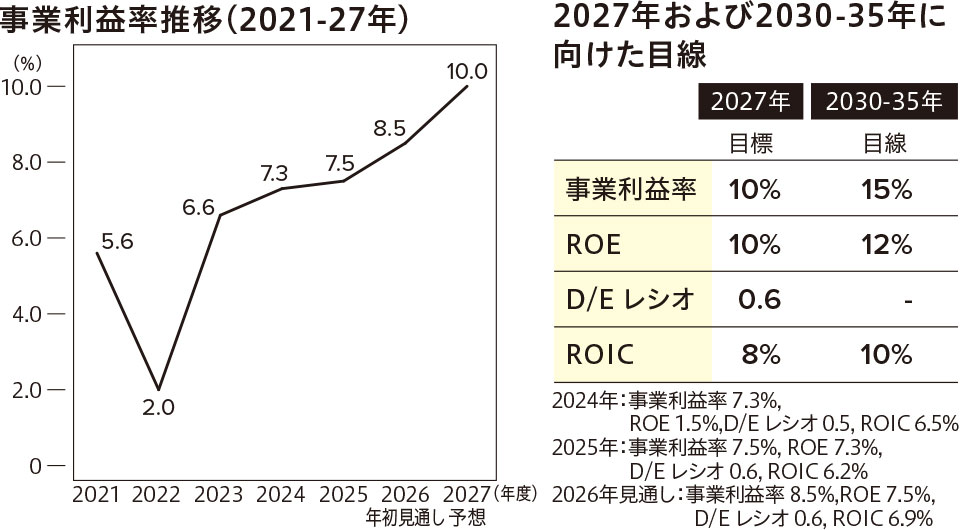

こうした事業の見直しと資源配分の最適化に加え、タイヤプレミアム化の進展やコスト低減の取り組みが相まって、2025年度の業績は大きく改善しました。当社独自技術「アクティブトレッド」を搭載した新商品「SYNCHRO WEATHER(シンクロウェザー)」を筆頭に、「R.I.S.E. 2035」で掲げているタイヤプレミアム化の戦略が奏功し、2025年の売上収益が1兆2,071億円と予想を上回ったのに加えて、事業利益が908億円と過去最高を更新しました。事業利益率につきましても7.5%と3年連続で向上しました。これに伴い、当期利益が504億円と予想を上回ったことから、配当は前回予想から7円を積み増して、年間77円とさせていただきました。

2025年については、米国関税の影響を懸念しておりましたが、130億円相当の影響額に対して、全社で価格転嫁やコスト削減に努めた結果、関税の影響を打ち返すことができました。加えて、「Project ARK(アーク)」と呼ぶ総原価低減活動を7月から開始し、同活動だけで28億円に上る増益効果をもたらしております。

一方、資本効率につきましては、2025年度はROEが7.3%、ROICが6.2%となっております。構造改革の対象となる約10の事業および商材すべての目途付けが完了したのに加えて、ROICを指標としたモニタリングを引き続き行うことで、資本効率の改善に取り組んでおります。今後、各事業の投資判断においてもROICを重視し、資本効率の向上を経営の意思決定に確実に反映させていきます。

収益構造のさらなる向上に対しては、欧州・北米・オセアニア地域におけるDUNLOP商標権等の取得が大きな転換点となります。ブランド等の取得額は約1,000億円と一時的には大きな投資を伴ったものの、長期的な企業価値向上に向けた極めて重要な布石であると捉えています。ブランド戦略をグローバルで統一的に実施できるようになったことで、製品展開やマーケティング投資をより自由度高く最適化でき、ブランド価値の向上を通じた収益力強化が期待できます。

そして、DUNLOP商標権等の取得を通じて、安定的なキャッシュフローを継続的に生み出す基盤を確立しつつあることから、好循環のキャッシュフローを中長期的な成長につながる投資へと着実に結びつけ、企業価値の向上を安定的に支えていく考えです。

また、当社の収益力強化においては、タイヤ事業におけるプレミアム化を通じた単価向上が重要なドライバーです。

DUNLOPブランドの価値を基盤に、「アクティブトレッド」を活用した高付加価値商品の展開を進めることで、販売数量に依存しない収益構造への転換を進めています。タイヤにおけるプレミアム商品の構成比は2025年に47%まで上昇しており、2026年には50%を突破する見通しです。

プレミアム化の中核となるのが、「SYNCHRO WEATHER」に代表される新商品群です。2024年に国内で新発売しました「SYNCHRO WEATHER」は2025年末の100サイズから2026年には112サイズへと拡大します。今後、欧州や北米向けに順次展開予定です。これにより、高付加価値市場での販売機会を拡げ、さらなる収益性の改善につなげてまいります。

さらに、欧州におけるプレミアム新車メーカー向け供給の拡大や、大外径タイヤへの投資等を通じて、プレミアム領域での事業基盤の強化を進めています。これらの取り組みにより、高付加価値商品の構成比を一段と引き上げるとともに、安定的に収益を生み出すポートフォリオへの転換を図っています。

今後も、ブランド・技術・商品・市場を一体としたプレミアム戦略を推進し、収益力のさらなる強化につなげていきます。

こうした戦略の推進を通じて、2026年から事業利益の積み上げを着実に図っていきます。2025年の事業利益率が7.5%に対して、2027年には10%超、2030年には15%を目線に利益率の向上を図っていく考えです。

併せて、「Project ARK(アーク)」についても2027年目標コスト低減効果300億円の施策は8割を超えて積み上がっており、引き続き、施策およびアイディアを積み上げていくことで、一層の増益を目指していきます。

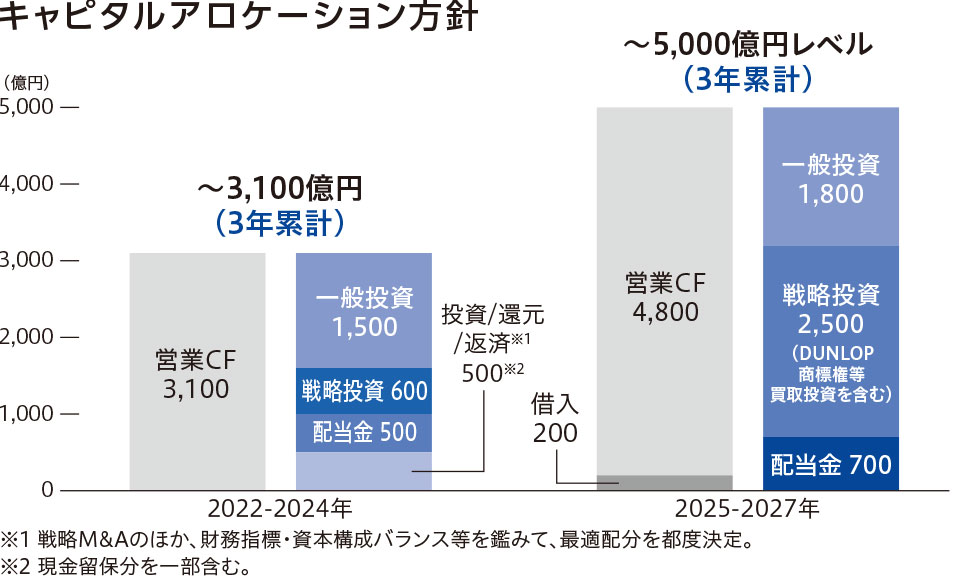

今後の成長に向けては、創出したキャッシュフローをどの領域に配分するかが、企業価値を左右する最も重要な経営判断であると認識しています。財務としては、キャッシュフローを基軸に経営を捉え、資本効率を意識した投資判断を行うことで、企業価値の向上に貢献していきます。

投資判断にあたっては、ROICを重要な指標として位置付け、各事業の収益性と資本効率を踏まえた選別を徹底しています。期待するリターンが見込める領域には積極的に資本を投入する一方で、収益性の改善が見込めない領域については見直しを進めるなど、メリハリのある資本配分を行っていきます。

こうした規律ある投資判断を通じて、持続的にキャッシュを創出できる事業ポートフォリオの構築を目指しています。

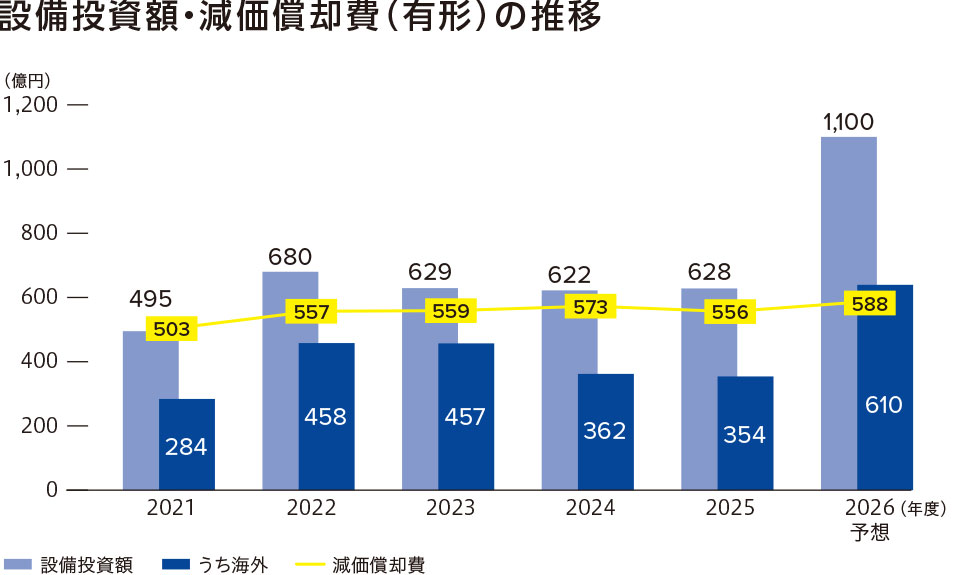

成長投資においては、まずタイヤ事業におけるプレミアム領域の強化を最優先とし、これを支える生産アロケーションの最適化や国内工場への戦略投資を進めていきます。その上で、非タイヤ事業においても将来の収益源となる分野への投資を積極的に実施し、収益基盤の多層化を図っていきます。具体的には、DUNLOPブランドをグローバルで展開していく中で最適な生産体制の構築を進めるとともに、国内外工場における老朽設備への更新投資などを計画的に実施していきます。

また、資本配分においては、成長投資と株主還元のバランスを重視しています。安定的な配当の継続を基本としつつ、収益力の向上に応じて株主還元の充実にも取り組んでいきます。配当については、連結配当性向40%以上を原則に、2026年からはDOE3.0%以上の考え方も併用していきます。これは、仮に当期利益が大きく低下する局面においても、株主の皆様に安定的に還元を行うための方針です。また、自社株買いについては、投資機会や財務状況を踏まえ、その有効性をタイムリーに判断していきます。

今後も、資本効率やキャッシュフローの創出力を軸とした経営の考え方について、投資家の皆様との対話を一層深めていきます。経営の意思や取り組みを適切にお伝えするとともに、市場からの評価や期待を踏まえながら、企業価値の持続的な向上につなげていきます。